| Рубрикатор |  |

|

| Статьи |  |

ИКС № 05 2010 | |

|

| Евгений СОЛОМАТИН | 05 мая 2010 |

Московский ЦОД. Прогноз спроса до 2014 г.

Несмотря на кризис, спрос на услуги дата-центров упал всего на 10–15%, и можно ожидать, что к концу 2010 г. он окончательно восстановится. А к 2014 г. даже при консервативном сценарии развития рынок в натуральном выражении вырастет на 60–70%, в денежном – почти вдвое.

Сегодня на рынке ощущается недостаток информации по прогнозам объема и структуры рынка услуг ЦОДов на среднесрочный период. Единственным адекватным исследованием пока является отчет компании «Современные Телекоммуникации» (2009 г.), ориентированный на анализ предложения на рынке услуг коммерческих ЦОДов в 2008–2010 гг. Восполняя пробел, компания «Коминфо Консалтинг» провела экспертный анализ тенденций спроса на услуги ЦОДов, включая прогноз объема и структуры рынка в денежном и натуральном выражении до 2014 г.

Сегодня на рынке ощущается недостаток информации по прогнозам объема и структуры рынка услуг ЦОДов на среднесрочный период. Единственным адекватным исследованием пока является отчет компании «Современные Телекоммуникации» (2009 г.), ориентированный на анализ предложения на рынке услуг коммерческих ЦОДов в 2008–2010 гг. Восполняя пробел, компания «Коминфо Консалтинг» провела экспертный анализ тенденций спроса на услуги ЦОДов, включая прогноз объема и структуры рынка в денежном и натуральном выражении до 2014 г.

Тренды на рынке услуг ЦОДов

В результате бурного роста спроса на услуги ЦОДов (темпы превышали 100% в год) к концу 2006 г., по оценкам экспертов, предложение в 2–3 раза отставало от спроса. Перспективность и высокая маржинальность бизнеса привлекли на рынок в 2006–2008 гг. множество новых игроков: в Москве было анонсировано более 30 проектов.

Несмотря на замораживание ряда проектов в период кризиса, по данным компании «Современные Телекоммуникации», только за 2009 г. – I квартал 2010 г. в строй было введено порядка 1300–1500 стоек (например, в новых дата-центрах компаний «Даталайн», КРОК, «Ай-теко», «Акадо Телеком», «Мастерхост», «Оверсан-Меркурий», «Центр Хранения Данных» (группа компаний ISG), «Теленэт», «СВС-связь» и др.).

В настоящее время спрос стабилизировался, и рынок услуг ЦОДов находится в стадии насыщения. Он является рынком покупателя и характеризуется значительным расслоением предложения по цене и качеству обслуживания. В зависимости от типа и качества услуг цены по сравнению с докризисным уровнем упали на 15–50%. По выражению одного из экспертов, «рынок стал взрослым, на нем уживаются как дешевые “трэш-ЦОДы”, так и продвинутые, пока еще нащупывающие своего клиента». С другой стороны, на рынке наблюдается четкая дифференциация по клиентским сегментам с разными мотивацией, требованиями к качеству обслуживания и техническим параметрам услуг.

Можно предположить, что с конца 2010 г. спрос постепенно начнет расти. По оценке участников рынка, на 80% он будет сгенерирован существующими клиентами ЦОДов, расширяющими свой бизнес, и лишь на 20% – новыми клиентами. Основные факторы развития рынка – постепенный выход экономики из кризиса, рост объема контентных услуг в Интернете, повышение требований заказчиков к дата-центрам в отношении безопасности, энергопотребления и качества. Как считают эксперты, более 80% работающих в Москве ЦОДов в ближайшее время устареют по техническим параметрам и не будут удовлетворять предъявляемым сегодня требованиям. В результате можно прогнозировать усиление оттока клиентов из «старых» ЦОДов в новые, где за те же деньги предоставляются услуги более высокого качества.

Многие компании, несмотря на выход экономики из кризиса, не планируют в 2010–2011 гг. увеличивать ИТ-бюджеты, сокращенные в 2008–2009 гг. При этом им выгоднее направлять имеющиеся средства не на капитальные, а на операционные расходы, т.е. отдавать часть бюджета на аутсорсинг, что формирует дополнительный спрос на услуги ЦОДов со стороны существующих клиентов.

Постепенно появляется спрос на услуги ЦОДов уровня Tier III–IV со стороны корпоративного сегмента, включая банковский и государственный секторы. Многие дата-центры, позиционирующие себя как ЦОДы Tier III, по мнению участников рынка, на деле таковыми не являются. Более того, они отнюдь не стремятся начинать официальную процедуру сертификации, так как шансов пройти ее почти нет.

Вместе с тем площадей, на которых можно установить высоконагруженное клиентское оборудование (более 10 КВт на стойку), явно недостаточно.

Структура и объем рынка

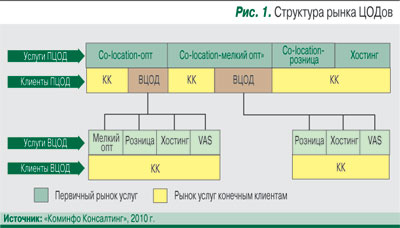

Все ЦОДы можно разделить на две основные категории.

• «Первичные» ЦОДы (ПЦОДы). Это владельцы базовой инфраструктуры, предоставляющие услуги типа co-location и хостинга конечным клиентам (КК) и оптовым арендаторам – вторичным ЦОДам. При работе по оптовой модели, когда у ЦОДа есть 5–10 крупных клиентов, его владельцу намного легче прогнозировать финансовые поступления, планировать бизнес и гарантировать доход за определенный период. С другой стороны, в такой модели присутствует риск потери значительной части бизнеса: уход крупного клиента влечет за собой издержки на поиск нового потребителя.

• «Вторичные» ЦОДы (ВЦОДы). Оптовые арендаторы площадей (или стоек), которые покупают у ПЦОДов услугу co-location и работают с мелкооптовыми и розничными конечными клиентами, предоставляя в аренду стойки и юниты, а также услуги хостинга и VAS.

Таким образом, рынок услуг ЦОДов имеет два уровня (рис. 1):

Таким образом, рынок услуг ЦОДов имеет два уровня (рис. 1):

первичный рынок услуг, который определяется имеющимся объемом площадей (или стоек) вве-денных в эксплуатацию ПЦОДов;

рынок услуг конечным клиентам, в который не входят оптовые продажи ВЦОДам.

Для целей прогнозирования выделим пять типов услуг ЦОДов, распределение по которым даст укрупненную структуру рынка:

(1) co-location–опт: аренда стоечного пространства, гермозоны;

(2) co-location–мелкий опт: аренда одной или нескольких стоек;

(3) co-location–розница: аренда юнита (места под сервер);

(4) хостинг в целом (аренда физического или виртуального сервера);

(5) VAS в целом (включая аренду приложений).

Из-за наличия ЦОДов двух типов при анализе объема и структуры рынка возникает проблема «двойного счета», когда доходы учитываются дважды. Аналогичная проблема существует при анализе рынка услуг МГ/МН-связи: объем этого рынка определяется платежами конечных пользователей, хотя в отчетности операторов есть строка «межоператорское взаимодействие». При этом многие игроки рынка, например крупные хостеры, являются как собственниками площадок ЦОДов, так и арендаторами, что также затрудняет анализ.

Объем и структура первичного рынка определяются числом стоек, которые ПЦОДы предоставляют под услуги 1–4. Рынок конечных клиентов определяется числом стоек, используемых под услуги 1–5, независимо от того, каким типом ЦОДа (ВЦОД или ПЦОД) они предоставляются. В натуральном выражении (стойки) объем обоих рынков совпадает, но в денежном сильно разнится.

Общее число стоек в ЦОДах первого типа* в Москве в начале 2010 г. компания «Современные Телекоммуникации» оценивает в 7000–7300. Коэффициент загрузки ЦОДов (доля проданных стоек или площадей) в среднем по рынку составляет 85% (экспертная оценка по данным опросов). Таким образом, текущий спрос – около 6000 стоек.

На основе экспертных оценок представителей ЦОДов определяется процент стоек в их дата-центрах, отданных под услуги 1–5. Консолидация данных по ЦОДам Москвы с учетом их фактической емкости в стойках, а также степени их заполнения дает структуру рынка для ПЦОДов и конечных клиентов с относительной погрешностью 10–15% (таблица). На основе открытых источников вычисляются средневзвешенные тарифы на начало 2010 г. Поквартальное изменение спроса на каждый тип услуг в стойках и тарифов по каждой услуге на период 2010–2014 г. – также результат экспертных оценок. Их обработка позволяет получить средневзвешенный прогноз. Структура рынка и объем спроса в денежном выражении рассчитываются как произведение прогнозного тарифа и спроса в стойках поквартально.

На основе экспертных оценок представителей ЦОДов определяется процент стоек в их дата-центрах, отданных под услуги 1–5. Консолидация данных по ЦОДам Москвы с учетом их фактической емкости в стойках, а также степени их заполнения дает структуру рынка для ПЦОДов и конечных клиентов с относительной погрешностью 10–15% (таблица). На основе открытых источников вычисляются средневзвешенные тарифы на начало 2010 г. Поквартальное изменение спроса на каждый тип услуг в стойках и тарифов по каждой услуге на период 2010–2014 г. – также результат экспертных оценок. Их обработка позволяет получить средневзвешенный прогноз. Структура рынка и объем спроса в денежном выражении рассчитываются как произведение прогнозного тарифа и спроса в стойках поквартально.

Мелкий опт будет доминировать

Исходя из анализа мнений экспертов, можно с высокой степенью вероятности предположить, что рынок услуг ЦОДов в 2010–2014 гг. будет развиваться по следующему сценарию.

Во II–IV кварталах 2010 г. новые площади ЦОДов на московском рынке практически не появятся. Поэтому в условиях восстанавливающегося спроса, вызванного оживлением экономики, уже к началу 2011 г. может сложиться дефицит площадей. Все имеющиеся дата-центры будут заполнены (при этом 10% площадей многие из них держат в резерве – на случай появления крупного клиента, которому «срочно надо»). Тем не менее в силу инерции цены начнут повышаться лишь с лагом в шесть-семь месяцев. Таким образом, выход цен на докризисный уровень ожидается не ранее конца 2011 г. В свою очередь, рост спроса приведет к «размораживанию» ряда старых проектов и появлению в 2011–2012 г. новых игроков (по имеющейся информации, в Москве на стадии эскизного проектирования находится минимум пять проектов суммарной емкостью около 2000 стоек).

Во II–IV кварталах 2010 г. новые площади ЦОДов на московском рынке практически не появятся. Поэтому в условиях восстанавливающегося спроса, вызванного оживлением экономики, уже к началу 2011 г. может сложиться дефицит площадей. Все имеющиеся дата-центры будут заполнены (при этом 10% площадей многие из них держат в резерве – на случай появления крупного клиента, которому «срочно надо»). Тем не менее в силу инерции цены начнут повышаться лишь с лагом в шесть-семь месяцев. Таким образом, выход цен на докризисный уровень ожидается не ранее конца 2011 г. В свою очередь, рост спроса приведет к «размораживанию» ряда старых проектов и появлению в 2011–2012 г. новых игроков (по имеющейся информации, в Москве на стадии эскизного проектирования находится минимум пять проектов суммарной емкостью около 2000 стоек).

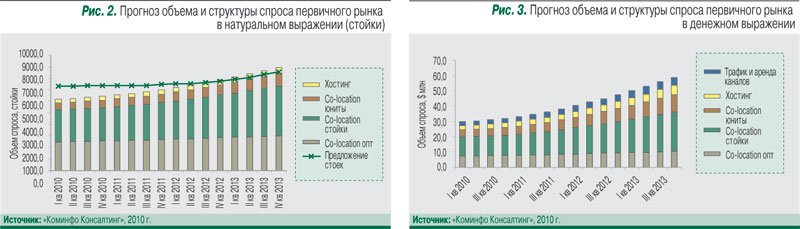

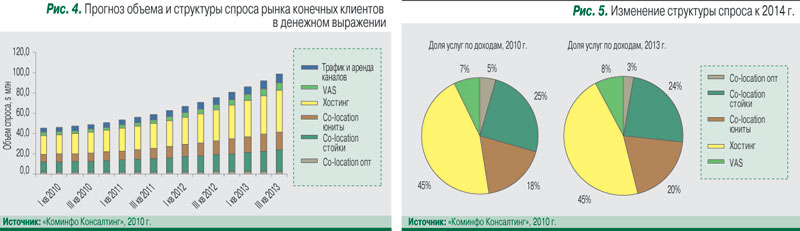

Исследование показало, что даже в рамках консервативного сценария спрос на услуги первичного рынка в стойках вырастет минимум на 50% (рис. 2). В настоящее время объем рынка услуг первичных ЦОДов – порядка $10 млн в месяц, но к началу 2013 г. увеличится на 60–70% с учетом услуг передачи трафика и аренды каналов, которые составляют 10–15% доходов (рис. 3). Темпы роста рынка конечных пользователей в денежном выражении в зависимости от типа услуг и с учетом восстановления цен достигнут 20% в год. Таким образом, к 2014 г. рынок вырастет почти в 2 раза (рис. 4).

Вследствие различий в динамике изменения тарифов и спроса в натуральном выражении на рынке конечных клиентов в структуре доходов произойдет перераспределение в пользу «высокоуровневых» услуг. Тем не менее ключевым сегментом по объему останется услуга co-location (рис. 5). При этом спрос со стороны среднего бизнеса активизируется, поэтому увеличится доля услуг co-location–мелкий опт и розница. икс